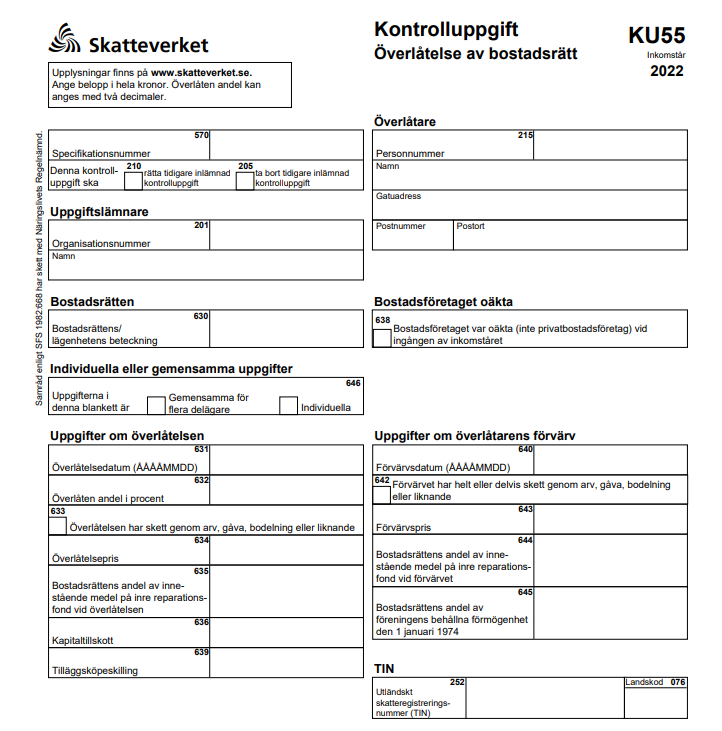

Kapitaltillskott KU55 med fördjupning runt amorteringar

Du ska lämna in en kontrolluppgift KU55 per medlem och försäljning. Föreningen ska bara lämna kontrolluppgift KU55 för fysiska personer och dödsbon. Ingen kontrolluppgift ska lämnas om det är en juridisk person som sålt bostadsrätten. Det är föreningens ansvar att uppgifterna kommer in till Skatteverket. Nedan diskuteras Kapitaltillskott som är en del av kontrolluppgiften.

En medlem som har sålt sin bostadsrätt har rätt att göra avdrag för kapitaltillskott. Kapitaltillskott kan till exempel vara:

• Andra inbetalningar till föreningen än insatser som har använts för amortering av föreningens lån

• Inbetalningar för en särskild nybyggnad, tillbyggnad eller ombyggnation, till exempel bygge av balkonger.

Andra kapitaltillskott än insatser vid förvärvet ska räknas in i omkostnadsbeloppet för bostadsrätten om tillskotten varit avsedda att användas av privatbostadsföretaget för amortering av lån eller för finansiering av ny-, till- eller ombyggnad på fastigheten.

Den som säljer en bostadsrätt får i normalfallet dra av bostadsrättens andel av privatbostadsföretagets amorteringar som kapitaltillskott, när han eller hon ska beräkna sin kapitalvinst. Amorteringarna ska vara gjorda under säljarens innehavstid. Innehavstiden är tiden mellan förvärvet och avyttringen av bostadsrätten. Tillträdet har inte någon betydelse.

När en bostadsrätt säljs och en kapitalvinst ska beräknas ska vissa kapitaltillskott till privatbostadsföretaget dras av. Det är bara kapitaltillskott för amortering av lån och för finansiering av ny-, till- eller ombyggnad på fastigheten som ska dras av (46 kap. 7 § inkomstskattelagen (IL)). Tillskotten för amorteringar ska anses ha uppgått till ett belopp som motsvarar bostadsrättens andel av de amorteringar som privatbostadsföretaget har gjort under säljarens innehavstid.

Styrelsen/förvaltare har att se till att dokumentera löpande de amorteringar föreningen gör så en överskådlig bild kan ges. När överlåtelse sker kan man beräkna den del av amortering som ska nyttjas som kapitaltillskott för KU55 för bostadrättshavarens försäljning. Den görs genom att ta den andel amortering som skett under innehavstiden x lägenhetens andelstal. Lånefinansierade amorteringar ska inte räknas med. Andelsförhållandena vid avyttringen avgör hur stor del av tillskotten som avser bostadsrätten.

Kapitaltilskott ska ej fyllas i om medlemmen har gett bort bostadsrätten genom gåva, arv, bodelning eller testamente.

BrfArkiv förenklar datainsamling vid kontrolluppgift

I BrfArkiv sparar du enkelt alla gjorda amorteringar i en lista. Utöver det så sparas data som möjliggör en enkelt skapade av data för att fylla i Kontrolluppgift KU55 vid överlåtelse av bostadsrätt.